Primer Click de la semana

Primer click | Un camino accidentado hacia la meta

Datos de inflación, el testimonio de Powell, cifras en China y los resultados de los bancos, lo que viene en la agenda.

Por: Marcela Vélez-Plickert | Publicado: Sábado 6 de julio de 2024 a las 04:00 hrs.

- T+

- T-

Foto: Banco Central Europeo

Compartir

Para cuando lean esta columna, Joe Biden ya habrá dado el primer paso en su estrategia por recuperar el favor de su partido. De la claridad y fortaleza que haya exhibido en la entrevista con la cadena ABC dependerán las negociaciones que se reportan se llevarán a cabo con más intensidad este fin de semana en el Partido Demócrata.

El futuro de la candidatura de Biden es uno de los temas que ha dominado la agenda en los últimos días, y que seguirá inyectando incertidumbre hasta que el Partido Demócrata no informe sobre su definición.

La semana comenzará, además, con noticias en Francia. El lunes conoceremos los resultados de la segunda vuelta electoral en Francia y cuán debilitado queda el presidente Emmanuel Macron.

La alianza electoral formada por el centro y la izquierda espera impedir un Gobierno de Agrupación Nacional. Las últimas encuestas apuntan a que lograrían su objetivo. Aunque no comparten líneas programáticas e incluso rechazan la idea de gobernar en conjunto, el hecho de que el partido heredero del Frente Nacional pueda nombrar al primer ministro fue suficiente para que unan fuerzas.

Pero incluso aunque consigan su objetivo, todo apunta a que el partido de Marine Le Pen será el bloque más grande del parlamento, todo un hito para la política francesa, dominada históricamente por una alternancia entre la centroizquierda y la centroderecha.

Será una alerta para Europa, donde los partidos de derecha dura lograron importantes avances en las recientes elecciones para el Parlamento Europeo. En Reino Unido, la derrota del Partido Conservador fue agravada por la aparición de candidatos de línea más dura agrupados en el partido reformista.

Un triunfo de Agrupación Nacional con mayor ventaja a la prevista, y más aún si logra la mayoría, promete inyectar una nueva ola de volatilidad en las acciones europeas y aumentar la presión sobre los bonos franceses.

Retomar las bajas

Pero los políticos tomarán un segundo plano cuando el martes Jerome Powell acuda al Congreso. El presidente de la Fed presentará su testimonio semestral primero ante la Comisión de Banca, Vivienda y Asuntos Urbanos del Senado del Senado; y al día siguiente ante la Comisión de Servicios Financieros de la Cámara de Representantes.

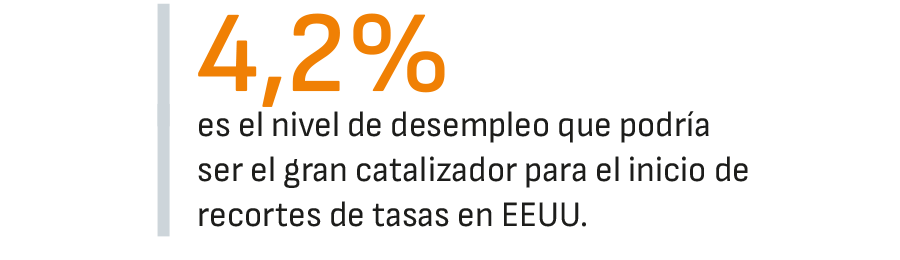

El mercado esperará más del tono expansivo que intuyó en las declaraciones de Powell en el foro de Sintra, la semana pasada. Especialmente después de que la tasa de desempleo para junio marcara un alza mayor a la esperada para llegar al 4,1%.

Analistas han advertido que niveles de desempleo en torno a 4,2% podrían ser el gran catalizador para el inicio de recortes de tasas de interés. Sin embargo, el escenario no es tan claro. La economía estadounidense creó todavía más de 200.000 puestos de trabajo no agrícolas en junio, por encima de los 150.000-160.000 que suelen acompañar a una economía más desacelerada.

Es probable que Powell se limite a repetir que los miembros del Comité de Política Monetaria quieren tener “mayor confianza” de que la inflación está encaminada al rango meta de 2%.

Hay quienes argumentan que ya lo está, y que la Fed se está equivocando al retrasar el inicio de los recortes de tasas de interés.

De ahí que la atención del mercado pasará de Powell en el Congreso al reporte del IPC de junio el jueves. Analistas están anticipando prácticamente un estancamiento de la inflación subyacente (3,4% a 12 meses), pero una baja de la inflación general. La cifra a mirar es 3,1%, que es la variación anual esperada para el índice de precios para junio, en el que sería su menor nivel desde enero pasado. De darse, marcaría además la tercera baja consecutiva, confirmando el diagnóstico reciente de Powell de que la inflación “ha retomado la senda a la baja”.

Pero lo han advertido Powell y su par del BCE, Christine Lagarde, el último tramo en la lucha contra la inflación “será accidentado”. No sólo en EEUU o la Eurozona. Países como Chile y Brasil también han registrado desde marzo alzas de las presiones inflacionarias.

Además de Estados Unidos, las principales economías latinoamericanas publican también sus datos de inflación. Chile y Colombia el lunes, México el martes, Brasil esperará hasta el miércoles, y Argentina cerrará la semana con su reporte el viernes.

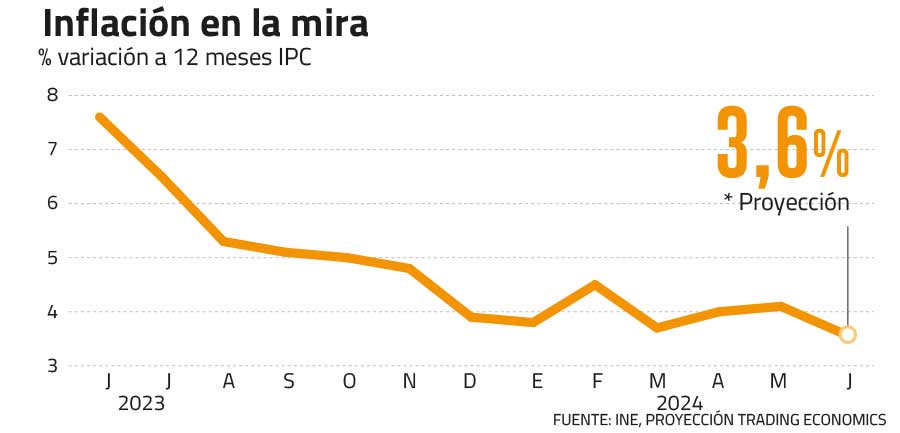

En el caso de Chile, las proyecciones recogidas por Trading Economics apuntan a variaciones a 12 meses de entre 3,6%, que implicarían una baja, a 4,1%, que implicaría un estancamiento.

La tendencia a la baja de la inflación en Chile se interrumpió en febrero, cuando marcó una variación anual de 4,5%. Desde entonces, el IPC ha tenido dificultades para mantener una tendencia, lo que llevó al Banco Central a pausar los recortes de tasas y postergar la baja de la inflación al rango meta a 2026.

Sin embargo, la mayor debilidad mostrada por la economía en el último Imacec podría ayudar a los argumentos de nuevos recortes de tasas antes de fin de año. “Esperamos que el índice general (IPC) haya subido hasta el 4,3% anual (según la medida encadenada del INE), y es probable que se produzca un nuevo aumento en julio debido al alza de las tarifas eléctricas. Esto nos lleva a pensar que el Banco Central mantendrá la tasa de interés de referencia hasta octubre. Dicho esto, un dato del IPC de junio más bajo de lo esperado, combinado con los débiles datos de actividad, inclinaría la balanza a favor de otro recorte de 25 puntos básicos, hasta el 5,50%”, apunta Kimberley Sperrfechter, economista de mercados emergentes de Capital Economics.

Vuelve China

Caso diferente es China, que también reporta datos de inflación el próximo martes. La debilidad del consumo y la demanda interna se han reflejado en contracciones mensuales del índice de precios en marzo y mayo, con un ligero aumento de 0,1% en abril. Se prevé que junio marcará una nueva caída del índice, en medio de las dudas sobre la capacidad de Beijing para generar suficiente confianza en los hogares y consumidores chinos.

Las cifras de inflación servirán de preámbulo al esperado dato de crecimiento del segundo trimestre, a publicarse el domingo 14 de julio. La economía china sorprendió al reportar un repunte en el primer trimestre, pero hay dudas de que se trate de una tendencia. El mercado espera una expansión trimestral de 0,8% desde el 1,6% del primer trimestre, y anual de 5,0% que se compara con el 5,3% reportado para el período entre enero y marzo.

El reporte puede tener impacto en materias primas como el cobre, y servirá de antesala a la tercera sesión plenaria del XX Comité Central del Partido Comunista de China (PCCh), que comenzará el 15 de julio, y en el que se discutirá la situación económica del país y el proceso de modernización.

Resultados, más resultados…

Pero China deberá competir por la atención de los inversionistas con el inicio de la temporada de resultados. JPMorgan, Citi y Wells Fargo marcarán el viernes el inicio de la temporada de balances en Wall Street.

Además de volver a escuchar sobre inversiones y planes para adoptar Inteligencia Artificial, lo que los analistas buscarán en los balances son señales de que el buen momento de las acciones estadounidenses tiene espacio para crecer fuera de las grandes tecnológicas o de las “siete magníficas”.

Para ello será importante que las utilidades reportadas por las demás empresas del S&P500 crezcan más que el 1,3% que registraron el primer trimestre en comparación con el mismo período del año anterior, según datos de LSEG.

Eso no quiere decir que nombres como Nvidia o Microsoft no vayan a estar en la mira de los analistas. Una desaceleración demasiado pronunciada de sus utilidades y sus proyecciones de ingresos podría afectar la confianza de que el rally del Nasdaq y el S&P500 no ha terminado.

Vale seguir de cerca...

- Lunes

- En Chile el Banco Central publica las Cuentas Nacionales por sector al primer trimestre.

- Martes

- Los líderes de la OTAN se reúnen en EEUU. Especial atención recibirá la eventual presencia y participación de Kamala Harris, quien aparece como posible sucesora de Biden en la candidatura demócrata. También será el estreno de Keir Starmer como primer ministro británico en la arena internacional.

- Miércoles

- El Banco Central publica la Encuesta de Expectativas Económicas.

- Jueves

- Día de decisión de política monetaria en Perú. Se espera un recorte de 25 puntos base, que lleve la tasa a 5,50%.

- En China se publican datos de balanza comercial. La atención estará en las importaciones, que en mayo decepcionaron con un alza de apenas 1,8%.

- Viernes

- El Gobierno de Javier Milei espera celebrar una inflación de 3% mensual en junio. La tasa anual se ubicaría en 260%.